登录新浪财经APP 搜索【信披】查看更多考评等级

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

文章来源:固收彬法

关注我们]article_adlist-->2026

联系人:孙彬彬/隋修平/王宸/陆星辰

重要提示

本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

本周全球市场风险偏好明显回升,但过程并不一蹴而就。7月1日Meta被爆开始考虑出售闲置算力,短暂“吓坏”美股,但依旧偏强的PMI,走弱到恰到好处的非农数据让美股得以重新走强。另一方面,偏软的非农和沃什偏鸽的表态(过去四周通胀风险在下降)让美债市场重回陡峭化交易。

展望未来,我们依旧认为年内美联储或保持利率水平不变,偏软的非农数据有利于凝聚中间票委保持观望的共识。但市场如果持续演绎流动性宽松预期, 7月议息会议或需要偏鹰表态强化美联储稳通胀的形象,市场对于政策路径的博弈可能存在反复。

金融市场方面,商品涨跌分化,贵金属全线领涨、原油窄幅波动、工业金属分化;全球股市普遍走强、科技股与中国资产领涨,韩国股市逆势调整;全球债券收益率普遍上行、日债长端领涨、曲线趋于陡峭;美元指数温和回落、非美货币普遍走强;信用利差整体收窄、主权利差涨跌分化、中美倒挂加深,VIX与MOVE双双回落、股债波动率同步收敛。

宏观数据方面,本周美国发布6月非农,就业动能明显走弱。新增非农骤降至5.7万、前两月合计下修约7.4万,失业率降至4.2%但源于劳动力大规模退出、参与率降至61.5%的“虚降”。

海外政策层面,主要央行弱化前瞻指引,沃什、拉加德、贝利均表明不宜对路径提前约束。美联储称通胀预期下降,市场解读偏鸽。AI影响仍处早期,深度嵌入企业不足15%,生产率和就业影响不确定。

地缘层面,中欧经贸关系正处于制度性博弈为核心特征的阶段。从时间维度来看,欧盟的决策窗口正在收窄,而对中方而言,时间的推移本身正在转化为结构性优势。

风险提示:数据统计或有遗漏;经济表现可能超预期;市场走势存在不确定性

]article_adlist-->

]article_adlist-->

报告目录

01

每周概览:风险资产普涨,非农就业转弱

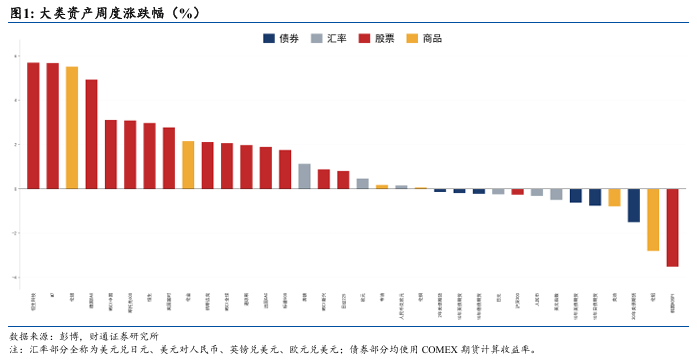

本周全球市场风险偏好明显回升,但过程并不一蹴而就,7月1日Meta被爆开始考虑把峰谷错配、预留冗余或阶段性闲置的算力货币化,短暂“吓坏”美股。一方面,依旧偏强的PMI,走弱到恰到好处的非农数据让美股重新走强,另一方面,偏软的非农和沃什偏鸽的表态(过去四周通胀风险在下降)让美债市场重回陡峭化交易。

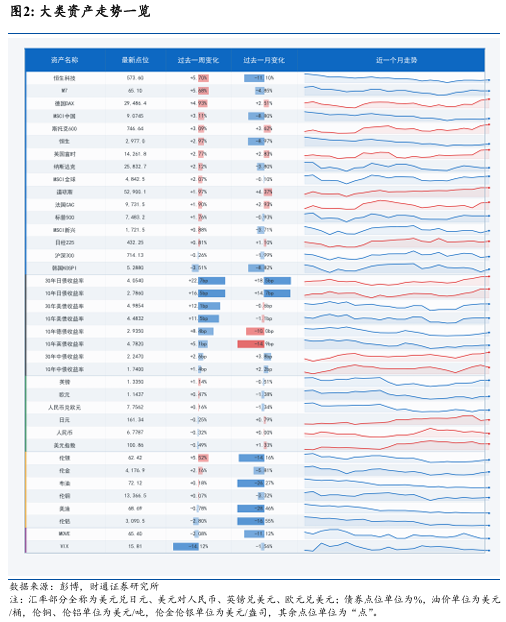

金融市场方面,贵金属全线领涨、伦银涨幅居前带动金银比收敛,原油窄幅波动、布美价差走阔,工业金属分化;全球权益普遍走强、科技股与中国资产领涨,韩国股市逆势调整、A股小幅回落;全球国债收益率普遍上行,日债长端领涨、10Y-2Y利差走阔曲线趋陡,中债小幅上行;美元指数小幅,非美货币普遍走强、人民币稳中偏强;信用利差整体收窄、主权利差涨跌分化、中美倒挂加深,VIX与MOVE双双回落,股债波动率同步收敛。

发布数据方面,6月新增非农骤降至5.7万、前两月合计下修约7.4万,就业动能明显走弱;失业率降至4.2%但源于劳动力大规模退出——就业人口减少50.7万、劳动力总量收缩72.0万、参与率降至61.5%,是典型的“低质量下行”;增长引擎收窄至医疗保健独大,休闲酒店由正转负成为最大拖累;时薪同比小幅回升至3.52%、仍锚定3.5%附近,工资-通胀螺旋风险总体可控。

高频数据方面,美国经济意外指数自60.4小幅回落至57.6仍处高位正值区间,欧元区经济意外指数自-27.6大幅回升至-7.8、负值明显收窄,中国经济意外指数自-6.7回升至-4.9边际改善,日本经济意外指数维持在0.4附近。GDP Now维持在1.19%的低位,商品与服务贡献项基本持平,增长动能低位震荡。FCI方面,美国自0.959上行至1.141、累计上行约18bp,欧元区自1.510上行至1.631、累计上行约12bp,美欧金融条件同步上行、延续宽松。就业方面,截至6月26日当周初请失业金21.5万人与前周持平仍处低位,续请181.4万人持平,劳动力供需仍处紧平衡。消费与地产方面,红皮书零售同比由10.0%升至10.5%加速上行,30年期抵押贷款利率微降至6.56%基本持平,美国汽油零售价周跌1.76%至每加仑3.860美元、CRB商品指数微升0.23%。

海外政策方面, 主要央行集体弱化前瞻指引。美联储主席沃什拒绝就下次决议给出线索,强调应内部充分讨论。欧央行行长拉加德表示前瞻指引已不适用,但仍可给出框架性指引。英央行行长贝利指出前瞻指引易形成路径约束。美联储称通胀预期有所下降,市场解读偏鸽,2年期美债收益率回落。AI影响仍处早期,仅约10%至15%企业深度嵌入业务流程,对就业和生产率的最终影响节奏与规模仍不确定。

地缘方面,中欧此前启动贸易投资磋商机制,为经济摩擦建立对话渠道。但深层矛盾未消,有欧洲官员称秋季前若不缩小逆差,关系将转向对抗。但时间拖延越久,我国防御体系越完善。后续需关注变量:疑欧势力在欧盟成员国抬头将加大欧盟决策难度;2027年4月法国总统选举是一大节点,因马克龙一直是欧盟对华强硬的关键推手。

02

金融市场:风险普涨,收益率上行

本周商品市场涨跌分化,贵金属领涨,原油窄幅波动,工业金属表现分化。贵金属全线走强,伦金每盎司从4088.74美元升至4176.94美元,周涨2.16%;伦银涨幅更大,每盎司从59.15美元升至62.42美元,周涨5.52%,金银比从69.13收敛至66.92,白银明显强于黄金,反映风险偏好回升下工业属性驱动更强。原油小幅波动,布油每桶从71.99美元微升至72.12美元,周涨0.18%;美油每桶从69.23美元回落至68.69美元,周跌0.78%,布油-美油价差由每桶2.76美元走阔至3.43美元。工业金属分化,伦铜每吨从13357.5美元基本持平于13366.5美元,周涨0.07%;伦铝每吨从3179.5美元回落至3090.5美元,周跌2.80%。

本周全球权益市场普遍走强,科技股与中国资产领涨。美股三大指数集体上行,纳斯达克上涨2.12%至25832.67点,标普500上涨1.76%至7483.24点,道琼斯上涨1.97%至52900.07点,M7科技龙头指数大幅反弹5.68%,成长板块领涨。欧洲多数上涨,德国DAX大涨4.93%至29486.37点,斯托克600上涨3.09%,英国富时上涨2.77%,法国CAC上涨1.90%。亚太涨跌分化,日经225上涨0.81%,MSCI新兴市场指数上涨0.88%,韩国KOSPI逆势下跌3.51%。中国资产整体走强,恒生科技上涨5.70%,MSCI中国上涨3.11%,恒生指数上涨2.97%,沪深300小幅调整0.26%。MSCI全球指数上涨2.07%,全球股市整体处于同步反弹节奏。VIX指数从18.41回落至15.81,周跌14.12%,显示股市风险偏好显著修复。

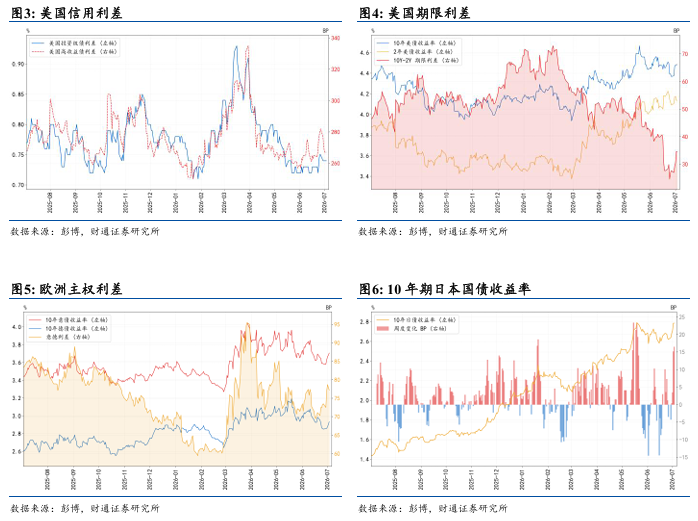

本周全球债券收益率普遍上行,周初“增长韧性 + 通胀风险”推动美债市场收益率显著上行,周四弱非农削弱了近端加息预期,但没有消除长端对通胀和期限风险的补偿要求。美债方面,10年期美债收益率上行11.46bp至4.483%,30年期上行12.14bp至4.985%,2年期上行4.5bp至4.137%,长端升幅大于短端,10Y-2Y利差从27.7bp走阔至34.6bp,曲线趋于陡峭。欧洲方面,10年期德债收益率上行8.4bp至2.935%,10年期英债收益率上行5.1bp至4.782%。日本方面,10年期日债收益率大幅上行16.5bp至2.786%,30年期上行22.7bp至4.054%,长端升幅居全球主要市场前列,日债成为本周利率上行最显著的市场。中国方面,10年期中债收益率小幅上行1.4bp至1.740%,30年期上行2.6bp至2.247%。MOVE指数从66.79回落至65.40,周跌2.08%,债市波动性小幅收敛。

本周美元指数温和回落,非美货币普遍走强。美元指数从101.357回落至100.857,周跌0.49%。欧元兑美元从1.1384升至1.1437,升幅0.47%;英镑兑美元上涨1.14%至1.335,领涨主要非美货币;美元兑日元从161.74回落至161.34,日元升值0.25%。人民币汇率稳中偏强,美元兑人民币下降0.32%至6.7787,人民币兑欧元从7.7439升至7.7562。整体来看,在全球风险偏好修复背景下,美元延续温和贬值,非美货币普遍受益。

本周全球信用利差整体收窄、主权利差涨跌分化,反映市场风险偏好明显修复。美国投资级债利差从75bp小幅收窄至74bp,高收益债利差从282bp明显收窄至267bp,累计收窄15bp,信用市场情绪显著改善。主权利差方面,意大利与德国10年期国债利差从73.5bp小幅走阔至77.2bp;美德10Y利差走阔3.1bp至154.8bp,美日10Y利差收窄5.0bp至169.7bp,反映本周日债利率上行幅度相对更大;中美10年期利差从-264.3bp走阔至-274.3bp,倒挂幅度边际扩大,主因美债利率上行幅度明显大于中债。

03

海外发布数据

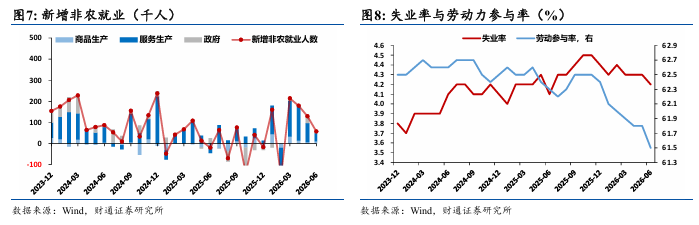

本周美国发布6月非农就业数据,有五点关注:

其一,6月新增非农骤降至5.7万,且前两月合计大幅下修7.4万,就业动能明显走弱。6月新增非农就业人数仅5.7万人,远低于市场预期,其中私营部门贡献4.9万、政府部门仅0.8万。更值得警惕的是前两月的双双下修:4月由17.9万下修至14.8万(-3.1万),5月由17.2万大幅下修至12.9万(-4.3万),两月合计下修约7.4万。近期非农数据频繁修正,主要源于:一方面,企业回复时间愈发滞后,基本需要到第三次修正时数据才接近真实情况;另一方面,BLS估算模型在年初进行了调整,切换初期绝对增长数的参考意义较小。

其二,失业率下行0.1个百分点至4.2%,但这是一次“虚降”——由劳动力大规模退出而非就业改善驱动,家庭调查内在实质走弱。6月失业率降至4.2%,表观上是改善,但拆解家庭调查内部,本月呈现出典型的“低质量下行”:就业人口减少50.7万,失业人口减少21.3万,劳动力总量收缩72.0万,参与率大幅下滑0.3个百分点至61.5%,就业人口比同步下降0.2个百分点至59.0%,非劳动力人口则暴增83.2万。换言之,失业率的下降并非源于失业者找到工作,而是因为大量劳动者直接退出劳动力市场、转为“非劳动力”,这一趋势在年初已初现端倪、如今进一步延续。因经济原因从事兼职人数继续回落12.4万至468.1万,但内部结构分化——“工作不足”减少25.3万,而“只能找到兼职”逆势增加20.1万,反映部分求职者可获取的全职岗位在收窄、就业质量边际承压。唯一的边际亮点在失业久期:失业27周及以上的长期失业人口回落5.1万至193.7万,短期失业(不足5周)亦降2.8万至218.2万,“目前想要工作”的人数回落14.2万,前期边缘劳动力的累积压力略有释放;不过鉴于劳动力总量的显著收缩,不排除部分长期失业者和边缘劳动力进一步离开了劳动力市场。

其三,增长引擎再度收窄至“医疗保健独大”,休闲酒店更由正转负成为最大拖累。6月新增5.7万中,教育和保健服务业贡献6.9万(前值4.5万)、几乎以一己之力撑起全部增量,其中医疗保健和社会救助增4.66万。5月扛旗的两大引擎本月同步失速:政府部门新增仅0.8万(前值下修后3.2万、5月发布值5.2万),地方政府就业大幅降温;休闲酒店业更由5月的+4.0万逆转为-6.1万,成为本月最大单一拖累,餐饮服务及饮品场所减少3.29万、住宿业减少2.17万。私人服务业整体新增仅3.9万,较5月下修后的9.0万近乎腰斩;结构性亮点在于专业和商业服务反弹至+3.6万(前值1.1万),其中临时性帮助服务由负转正、增0.93万,作为劳动力需求的领先指标其企稳值得跟踪。信息业减少0.9万延续弱势,零售业减少0.75万,金融活动零增长,采矿业减少0.4万;商品生产部门合计增1.0万,制造业微增0.3万但完全依赖耐用品(+0.6万),汽车及零部件仍减0.39万、非耐用品制造减少0.3万。整体看,增量高度集中于刚性的医疗部门,顺周期与政府主导部门同步走弱。扩散指数方面,私营部门一月期扩散指数由56.0降至54.4、添员广度收窄,制造业扩散指数则由52.8升至55.6、逆势走阔,行业层面呈现“总量广度收敛、制造局部改善”的分化格局。

其四,时薪同比小幅回升至3.52%,但仍锚定3.5%附近,工时平稳,“工资-通胀”螺旋风险总体可控。6月私营部门平均时薪环比上涨0.35%(至37.64美元),同比增速小幅回升至3.52%(前值3.45%),仍在3.5%附近窄幅波动,尚未构成对通胀的新增推力。平均每周工时持平于34.3小时,平均周薪环比+0.35%至1291.05美元,总工时指数环比+0.1%、总薪资指数环比+0.4%,劳动力投入维持平稳。

其五,我们依旧认为美国今年或维持政策利率不变,加息不是年内主基调。背后的原因依旧是通胀预期锚定较好、“通胀-工资”螺旋风险较小。此外,当前票委对于非农数据“超预期”定义的阈值在变高,本月数据或不足以显著左右票委决定,所以通胀降温进度依旧是美联储决策的核心。但是,本月偏软的就业数据为中间派提供了更多“观望”的理由,整体上依旧利好凝聚中间派共识。

04

海外高频数据跟踪

4.1

主要经济体经济意外指数普遍改善,GDP Now维持低位

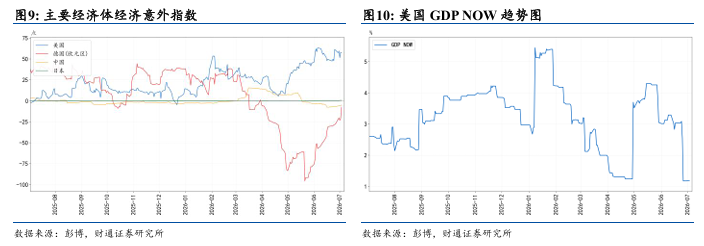

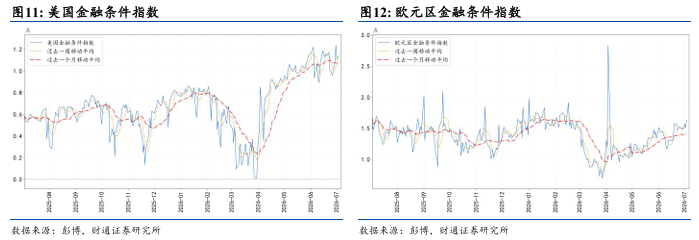

本周主要经济体经济意外指数普遍回升。美国经济意外指数从60.4小幅回落至57.6,虽边际降温但仍处于高位正值区间,数据延续超预期态势;欧元区经济意外指数从-27.56大幅回升至-7.78,负值区间明显收敛,数据不及预期的程度显著改善;中国经济意外指数从-6.71回升至-4.94,边际改善但仍处负值;日本经济意外指数从0.36小幅升至0.60,维持在零轴附近。整体看,欧美景气意外双双边际改善。亚特兰大联储GDP Now模型显示美国实时经济动能维持低位,本周稳定在1.19%附近,商品与服务分项均基本持平。

美欧金融条件双双上行,延续宽松。本周美国金融条件指数从0.959上行至1.141,累计上行约18bp,延续偏宽松状态,与本周风险资产普涨、股票指数上行、信用利差收窄等因素相一致。欧元区金融条件指数从1.510上行至1.631,累计上行约12bp,同样处于历史偏宽松水平;结合欧元区经济意外指数明显回升来看,欧元区基本面与金融条件均出现边际改善迹象。

4.2

美国高频就业数据保持相对稳健

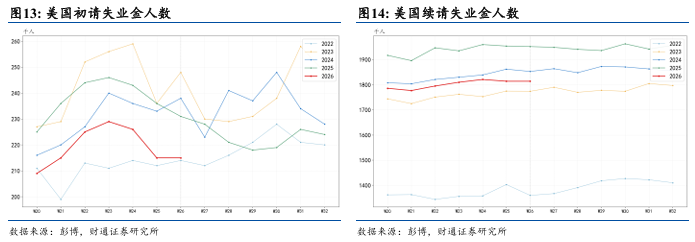

美国高频就业数据保持平稳。本周美国就业市场高频数据延续温和态势。截至6月26日当周,初请失业金人数为21.5万人,与前值持平,维持在低位;续请失业金人数为181.4万人,同样与前周持平,未现明显恶化迹象。整体看,美国就业市场尚未出现显著降温信号,劳动力供需仍处相对紧平衡。

4.3

消费动能强劲,地产利率基本持平

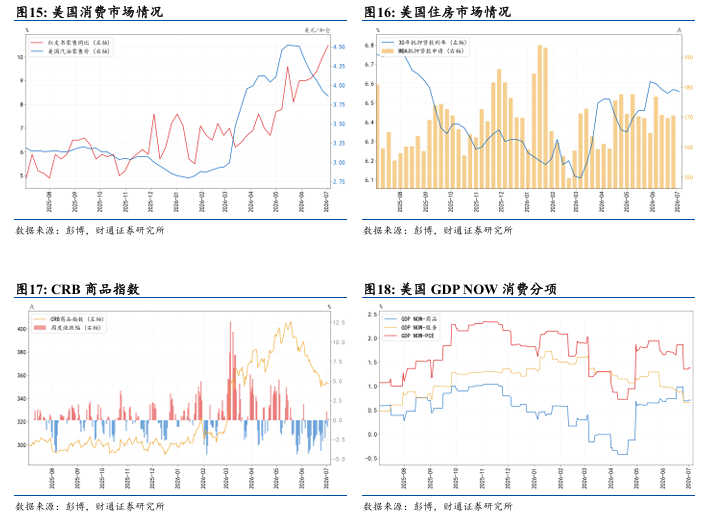

本周美国高频数据显示消费端延续韧性、地产端保持平稳。消费端,红皮书零售同比从10.0%进一步升至10.5%,连续处于近期高位并加速上行,居民名义消费动能强劲;CRB商品指数从352.23小幅升至353.03,基本持平。地产端,30年期抵押贷款利率从6.57%微降至6.56%,基本持平,MBA抵押贷款申请指数最新一期为170.6。能源方面,美国汽油零售价从每加仑3.929美元回落至3.860美元,延续下行,后续有望对通胀预期形成缓释。

05

海外政策

5.1

海外宏观政策

主要央行集体弱化前瞻指引。美联储主席沃什明确拒绝就下一次 FOMC决议给出线索,并强调未来政策决定应在内部充分讨论作出。欧洲央行行长拉加德也表明“前瞻性指引”已经不适用于当前局面,但央行依旧可以对已经做出的利率决议给出“框架性指引”,方便市场理解每次决策的前因后果。英国央行行长贝利进一步指出前瞻性指引的危害——容易对央行形成路径约束。

美联储将致力于维护通胀目标,但过去四周美国通胀预期和通胀风险有所下降。这一表态被市场解读为边际偏鸽信号,推动2年期美债收益率由 4.195%回落至4.150%,反映市场的短期加息预期有所降温。

AI 对经济的影响仍处早期阶段,其影响节奏和规模仍存在不确定性。沃什对AI的长期影响相对乐观,认为当前仍处技术变革初期,AI有望提高就业和繁荣水平,但其影响释放的时间节奏仍不确定。加拿大央行行长麦克勒姆指出,目前加拿大仅约 10%—15%的企业将 AI 深度嵌入业务流程。短期内,AI 投资扩张已推高计算机设备等领域的价格,而生产率提升带来的去通胀效应何时显现仍是“开放问题”。英国央行行长贝利则认为,历史上不同通用技术对就业的影响存在差异,目前仍难判断 AI 对就业和生产率的最终影响。

5.2

地缘分析—中欧关系

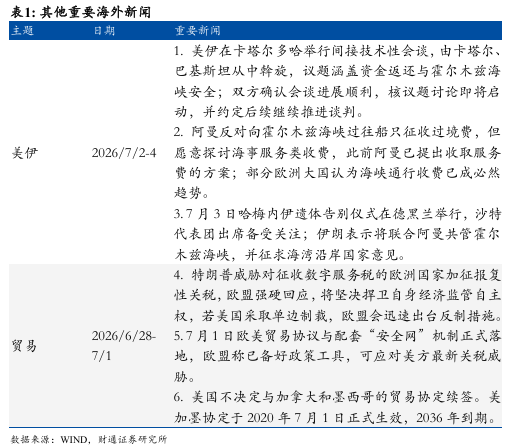

中欧经贸关系正处于制度性博弈为核心特征的阶段。近期,欧盟与中国正式启动了一项新的贸易与投资磋商机制 ,其战略意图在于为日益加剧的双边经济摩擦建立结构化对话渠道。该机制的提出背景是,欧盟正在权衡对华采取更强有力的贸易防御措施,同时力求避免局势失控并维系既有的经济联系。值得注意的是,这一机制并非旨在解决现有争端本身,而是为管控这些争端构建了一个常设性的制度框架。

但深层矛盾并未因此消解。在欧盟贸易专员谢夫乔维奇与王毅会晤后不久,布鲁塞尔便相继出台了支持本土钢铁行业、限制低价值电子商务进口等一系列措施,其核心关切仍指向持续扩大的对华贸易不平衡问题。欧洲人民党领导人韦伯更明确发出警示:若双方在秋季之前未能在缩减贸易逆差方面取得实质性进展,中欧关系可能进入更具对抗性的阶段。当前的核心问题在于,这一新的对话平台能否在调和“经济安全焦虑”与“维持合作必要性”之间取得切实成果。

从时间维度来看,欧盟的决策窗口正在收窄,而对中方而言,时间的推移本身正在转化为结构性优势。欧盟拖延越久,中国的经济防御体系建设就越趋完善,欧洲产业因中国竞争而流失的工业产能也将越多,这一动态本身就构成了中方在谈判中的隐性筹码。

未来数月的发展态势至关重要,其中的政治变量值得重点关注。若更多持民族主义和疑欧立场的力量在欧盟成员国掌权(当前布鲁塞尔普遍预期这一趋势将延续),欧盟在共同措施和集体行动层面达成一致将比现在更为困难。最直接且影响最为深远的制度性节点是2027年4月的法国总统选举。在马克龙执政期间,巴黎始终是推动欧盟对华政策趋于强硬的关键力量,选举结果将直接影响未来数年欧盟对华政策的方向和力度。

5.3

其他海外新闻

06

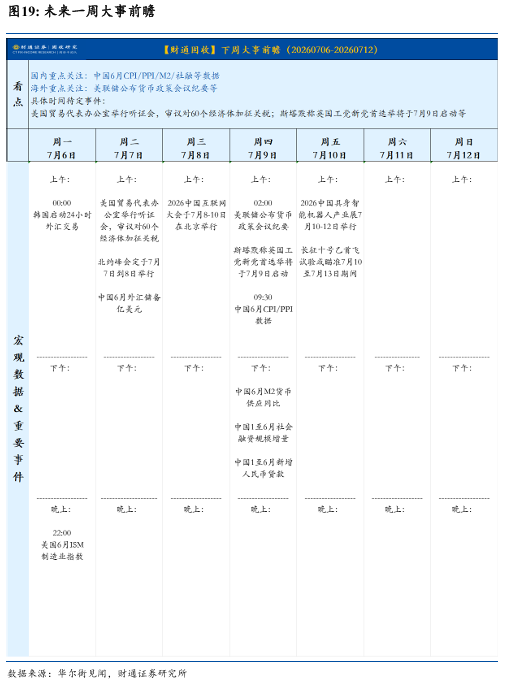

未来一周重要议程

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、经济表现可能超预期:经济表现可能非线性,本文跟踪的历史数据不代表对未来经济表现的判断。

3、市场走势存在不确定性:市场走势取决于经济表现、投资者行为等多方面因素,存在不确定性。

END]article_adlist--> 证券研究报告:《海外 | 风险偏好上行,美债重现陡峭化》对外发布时间:2026年7月5日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S0160525020001

隋修平 SAC 执业证书编号:S0160525020003

王宸 SAC 执业证书编号:S0160526030001

]article_adlist-->评级说明及声明Ø 分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格,并注册为证券分析师,具备专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解。本报告清晰地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者也不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

]article_adlist-->Ø 资质声明财通证券股份有限公司具备中国证券监督管理委员会许可的证券投资咨询业务资格。

]article_adlist-->Ø 公司评级以报告发布日后6个月内,证券相对于市场基准指数的涨跌幅为标准:

买入:相对同期相关证券市场代表性指数涨幅大于 10%;

增持:相对同期相关证券市场代表性指数涨幅在 5%~10%之间;

中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间;

减持:相对同期相关证券市场代表性指数涨幅小于-5%;

无评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以报告发布日后6个月内,行业相对于市场基准指数的涨跌幅为标准:

看好:相对表现优于同期相关证券市场代表性指数;

中性:相对表现与同期相关证券市场代表性指数持平;

看淡:相对表现弱于同期相关证券市场代表性指数。

A股市场代表性指数以沪深300指数为基准;中国香港市场代表性指数以恒生指数为基准;美国市场代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本报告仅供财通证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告的信息来源于已公开的资料,本公司不保证该等信息的准确性、完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的邀请或向他人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司通过信息隔离墙对可能存在利益冲突的业务部门或关联机构之间的信息流动进行控制。因此,客户应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人使用本报告中的任何内容所引致的任何损失负任何责任。

本报告仅作为客户作出投资决策和公司投资顾问为客户提供投资建议的参考。客户应当独立作出投资决策,而基于本报告作出任何投资决定或就本报告要求任何解释前应咨询所在证券机构投资顾问和服务人员的意见;

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。

]article_adlist-->Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的研究报告,如需了解详细内容,请具体参见财通证券发布的完整版报告。本微信号推送的内容仅面向财通证券客户中的专业投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建设受限于难以设置访问权限,财通证券不会因您订阅本微信号的行为或者收到本微信号推送消息而视为我们的当然客户。

本微信号旨在及时分享研究成果,并不是我们的研究报告发布平台。所载资料与我们正式发布的报告相较存在延时转发的情况,并可能因报告发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行通知的义务,后续更新信息请以财通证券研究所正式发布的研究报告为准。

在任何情况下本微信号所推送的信息或所表述的意见并不构成对任何人的投资建议,投资者不应单纯依靠所接收我们推送的信息而取代自身的独立判断,必须充分了解各类投资风险,自主作出决策并自行承担投资风险。为避免投资者不当使用所载资料,提示关注以下事项:(1)本微信号所载资料涉及的盈利预测、投资评级、目标价等,均是基于特定的假设条件、特定的评级标准、相对的市场基准指数而得出的中长期价值判断,不涉及对具体证券或金融工具在具体时点的判断。(2)本微信号所载资料涉及的数据或信息均来源皆被财通证券认为可靠,但财通证券不对前述数据或信息的准确性或完整性做出任何保证,报告内容亦仅供参考。(3)不同时期,财通证券可能会依据不同的假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或投资观点。

为控制投资风险,投资者应仔细阅读本资料所附的各项声明、信息披露事项及风险提示。由于上述所列风险提醒事项并未囊括不当使用本资料所涉的全部风险,投资者必要时应寻求专业投资顾问指导。

本微信号版权仅为财通证券股份公司所有,并保留一切法律权利。未经事先书面许可,任何投资机构和个人不得以任何形式翻版、转载和发表。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:朱赫楠

广盛网提示:文章来自网络,不代表本站观点。